※提示:因臉書政策,登入時常不穩定,若有無法登入之現象,可透過忘記密碼功能,改為用帳號密碼登入。

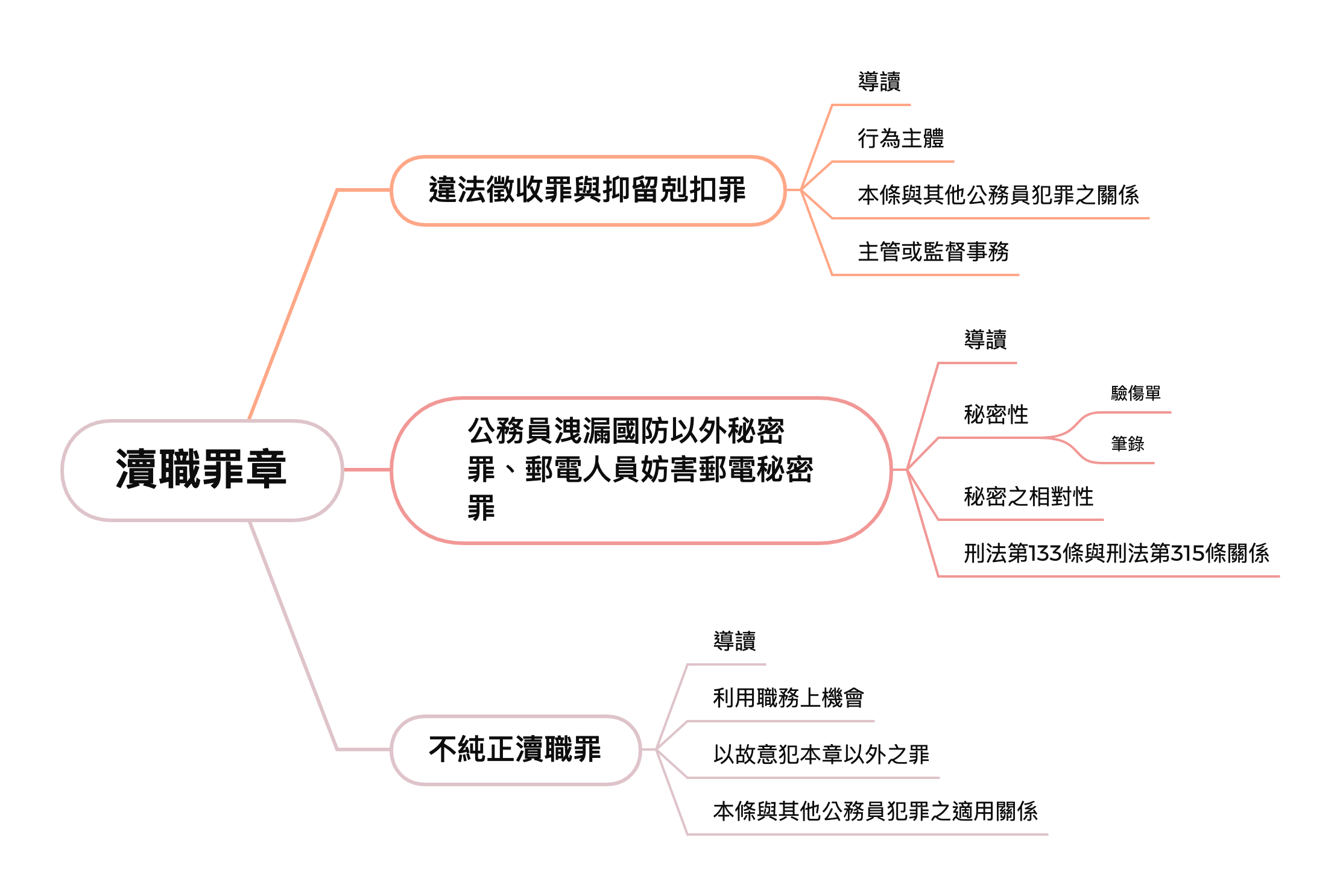

|第55話|國家法益|瀆職罪章-違法徵收罪與抑留剋扣罪等

前言

本話我們將介紹瀆職罪章中剩餘的各罪,有「違法徵收罪」、「抑留剋扣罪」、「公務員洩漏國防以外秘密罪」、「郵電人員妨害郵電秘密罪」、「不純正瀆職罪」等,每條罪都有重要的實務見解需要記憶,在本話看完後,記得也回去複習其他瀆職罪的其他犯罪喔!下次我們將開始介紹「妨害公務罪章」囉!

違法徵收罪與抑留剋扣罪

刑法第129條

公務員對於租稅或其他入款,明知不應徵收而徵收者,處一年以上七年以下有期徒刑,得併科七千元以下罰金。

公務員對於職務上發給之款項、物品,明知應發給而抑留不發或剋扣者,亦同。

前二項之未遂犯罰之。

一、導讀

本條為瀆職罪章之重要法條,凡討論公務員瀆職犯罪,均應思考成立本條之可能性。本條重點有:其一,與身分犯之相關問題;其二,與其他條文之競合問題;留心構成要件「對於主管或監督事務」、「違背法令」及「因而獲得利益」,此三要件容易遺漏。

二、行為主體

本罪行為主體亦為公務員,應注意以下兩個問題:無身分之人共同違犯,應如何論罪?無身分之人可否利用不知情的有身分之人成立間接正犯?分述如下:

(一)首先,無身分之人共同違犯,依傳統學說見解,無身分之人可與公務員依刑法第31條第1項論以共同正犯,無身分之人因而取得身分;實務見解亦認為無身分之人亦可成立本罪之共同正犯,最高法院81年度台上字第2825號判決:「圖利罪之共同正犯,並不以行為人各有圖利於己之事實為必要,苟有意思之聯絡與行為之分擔,不問係圖利不知情之第三人或共同正犯中之何人,均應各就全部犯罪結果負責。」

(二)其次,無身分之人可否利用不知情之公務員成立本罪之間接正犯?

【肯定說】

間接正犯係利用無犯罪能力或刑事責任之人遂行自己犯罪行為,故無公務員身分之利用人當然可成立間接正犯。本說實務採之,司法院21年院字第785號解釋、司法院(81)廳刑一字第18796號函可資參照。

【否定說】

通說認為無身分之人亦無從成立純正身分犯之正犯—包括間接正犯,僅可能成立純正身分犯之教唆犯或幫助犯。

三、本條與其他公務員犯罪之關係

本條為公務員瀆職罪章之概括規定,或有稱「截堵式構成要件」,於不成立各該特別之罪時始論以本條,最高法院51年台上字第750號判例,「刑法第131條之罪,係關於公務員職務上圖利之概括規定,必其圖利行為不合刑法各條特別規定者,始受本條之支配,若其圖利行為合於其他條文之特別規定,即應依該特定條文論擬,不得適用本條。」可資參照。

四、主管或監督事務

本條之構成要件行為須係依法令具職務上主管或監督之權限行為,否則不能成立本罪。最高法院45年台上字第922號判例,「刑法第131條之圖利罪,係以對於主管或監督之事務而圖利,為構成要件,故其縱屬公務員,而又圖得利益,苟非基於主管或監督之事務而為之,仍難構成本罪。」