前言

作為債編各論26個有名契約,買賣既然排在第一個,相當程度上也可以理解其本身有多重要,也因此須要花費諸多篇幅來說明。而買賣結束後,接著是大家可能很少聽過,甚至第一次聽到的互易以及交互計算。雖然只有8個條文,國家考試基本上也不會從這裡出題,但寫這文章的目的並不是為了國家考試,也因此不管是冷門還是熱門,都會一概說明。而互易及交互計算之後,緊接著也是債編各論有名契約中相當常見的「贈與」,雖然不若其他常見的有名契約複雜,但也是須要了解其法律效力的。

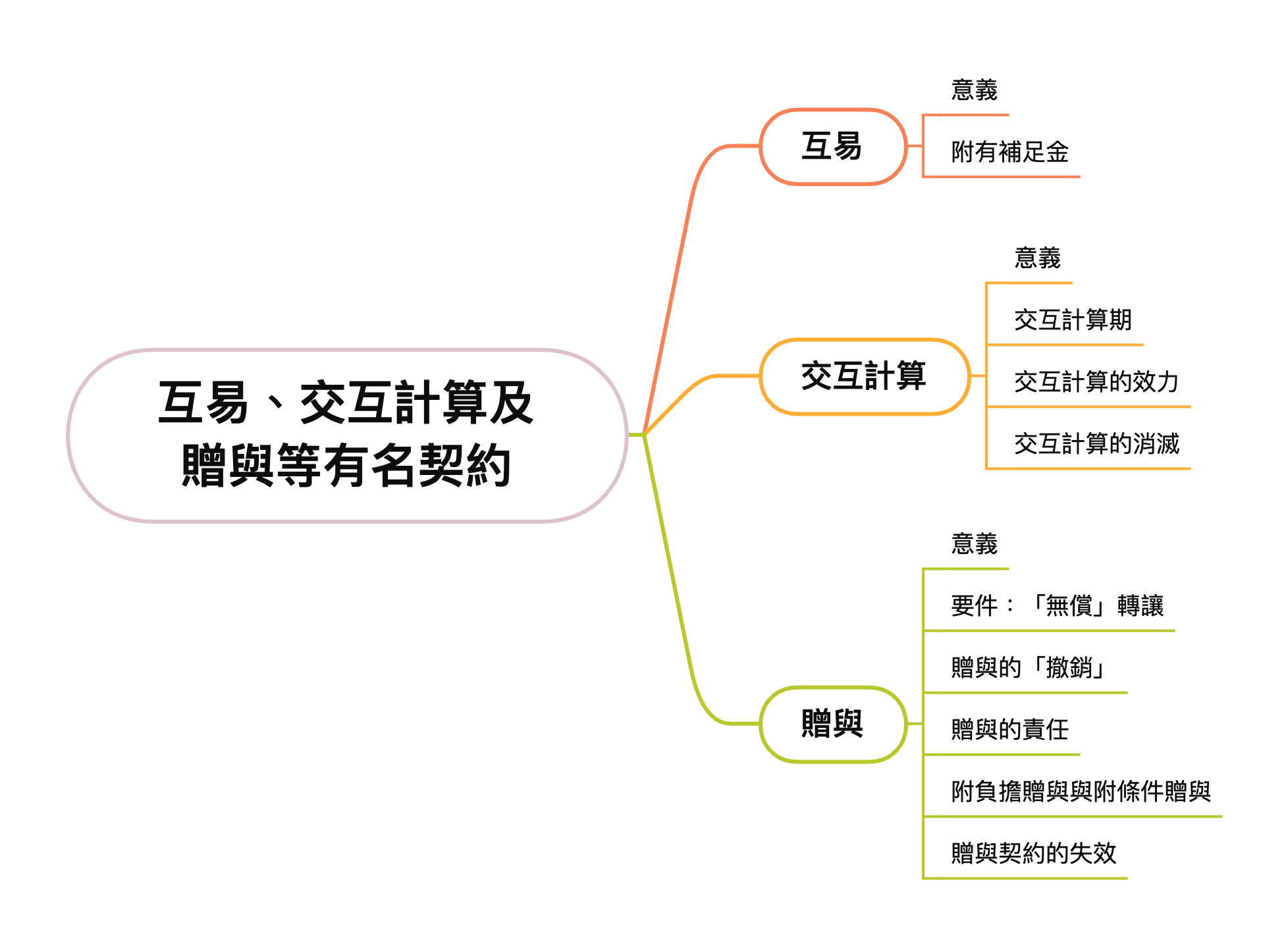

壹、互易

一、意義

民法第398條

當事人雙方約定互相移轉金錢以外之財產權者,準用關於買賣之規定。

簡單來說,互易根本就是「買賣」。只是民法規定「買賣」必須是一方以金錢交易,而「互易」則是雙方各自以金錢以外的財產權去交換,等於是「以物易物」的方式。

二、附有補足金之互易

民法第399條

當事人之一方,約定移轉前條所定之財產權,並應交付金錢者,其金錢部分,準用關於買賣價金之規定。

本條則是在雙方約定,一方除了交付物以外還要另外交付金錢時,金錢的部分則準用買賣價金的規定。差別在於,物的部份會有瑕疵擔保、危險負擔等狀況;但買賣價金基本上不會有這些狀況,只會有給付遲延、同時履行抗辯權等問題。

貳、交互計算

一、意義

民法第400條

稱交互計算者,謂當事人約定以其相互間之交易所生之債權債務為定期計算,互相抵銷,而僅支付其差額之契約。

簡單來說,就是雙方各自有債權債務時,約定定期計算,互相扣除抵銷以後,看差額多少直接給付差額。所以交互計算的要件基本如下:(一)互有債權債務;(二)定期計算;(三)互相抵銷支付差額。

*要特別注意的是,交互計算實際上應該不算是契約類型,背後必須有個實質上的法律關係,再採取「交互計算」的方式來計算。譬如某甲和某乙有一個定期相互買賣貨物的關係存在,約定每個月結算一次,實際上某甲跟某乙的契約關係應該是二個買賣契約(甲對乙、乙對甲),再加上一個交互計算契約關係。所以實際上,交互計算只是一個「形式契約」,本身並沒有實質的法律關係(就像票據須要搭配背後的原因關係)。

二、交互計算期

民法第402條

交互計算之計算期,如無特別訂定,每六個月計算一次。

基本上,既然要交互計算,勢必要有個計算期,也就是定期要計算一次,否則勢必會亂掉。所以民法第402條擬制,如果沒有特別訂定計算期,那就每六個月計算一次。那契約沒有特別約定交互計算的期限下,當事人任一方也可以隨時終止交互計算契約,這時就以終止日為基準來計算(民法第403條)。

三、交互計算的效力

(一)項目記入

基本上,將約定的債權債務項目記入以後,債權之間的消滅時效會停止計算,且互相產生擔保效果。除非有第401條狀況或是有無效、得撤銷的情形而得以除去,否則不能任意除去計算,也不能就個別債權再單獨拿出來設定質權或轉讓給第三人。這也就是「交互計算的不可分原則」。